сб, 27 апр.

23:31

Ставрополь

+16 °С, ясно

«Аккуратность хороша во всём, особенно в деньгах»Статья

12 ноября 2018, 15:03

Как работает новый закон, который обязывает банки защищать клиентов от мошенников, и что делать людям в случае блокировки подозрительных операций, рассказал «Победе26» заместитель управляющего Отделением Ставрополь Банка России Дмитрий Мещеряков.

– Как новый закон должен защищать клиентов банков?

– Теперь коммерческие банки должны отслеживать подозрительные транзакции своих клиентов и совершать действия для того, чтобы эти операции были заблокированы.

В зависимости от ситуации банк принимает одно из решений: либо о блокировке самой транзакции, либо о блокировке средства платежа, с которого она осуществлялась, то есть интернет-банка, мобильного банка или карты – в том случае, если банк заподозрит, что контроль над этим средством платежа захватил мошенник. По закону банк должен незамедлительно связаться с держателем карты, чтобы уточнить, действительно ли клиент совершал подозрительную операцию.

– Как банк определяет, что операция подозрительная?

– Операция может быть заблокирована по разным причинам, например, из-за неблагонадёжного получателя средств. Если его счёт уже был замечен в каких-то мошеннических операциях, то есть гипотетически является счётом злоумышленника, то операция может быть заблокирована. То же самое касается и устройств. Все они имеют свои IP-адреса, и если деньги с ваших счетов пытаются перевести при помощи устройств, замеченных в мошеннических схемах, то банк также не даст этому случиться. Кроме того, внимание к кредитной операции может привлечь нетипичное платежное поведение.

– Что значит нетипичное поведение? Как банк его определяет?

– Вы на регулярной основе платите за связь и коммунальные услуги, ходите в гипермаркеты, и банк расценивает такие действия как типичные для вас. Если же с вашего счёта осуществляется перевод всего остатка средств «в ноль» в адрес какого-то нетипичного для вас абонента: не супруги, например, которой вы периодически пересылаете деньги – то банк может заблокировать такую операцию, так как посчитает ее мошеннической.

– Хорошо, операция заблокирована, но что делать мне как клиенту?

– Законодатель постарался сделать так, чтобы этот заградительный механизм блокировки транзакций или средств платежа был удобным для самого клиента. Банк в обязательном порядке должен связаться с вами по той форме, которая определена в договоре, и получить подтверждение, что именно вы осуществляете этот перевод или оплату. Если вы не знаете, о чём идёт речь, вероятно, деньги пытались украсть мошенники.

Кстати, если возникает такая ситуация, и банк в течение двух рабочих дней не может с вами связаться (потому вы, например, «вне зоны доступа» или не отвечаете на звонки), транзакция будет разблокирована и проведена. Поэтому, важно оставаться на связи со своим банком и оперативно сообщать ему о смене своих контактных данных. Если вы собираетесь в заграничную командировку или на летний отдых за пределы страны, желательно связаться с банком и проинформировать, где и когда вы будете находиться и расплачиваться карточкой.

– Это всё кажется знакомым. Такие меры безопасности ведь действовали и раньше?

– Да, банки пытались сами обезопасить своих клиентов от мошенничества. Но эти меры не носили законодательно закреплённого характера. Теперь они стали обязательными. Кроме того, закреплён минимум мер, которые организации должны принять для обеспечения безопасности клиентов от мошенников. При этом банки самостоятельно, с учётом специфики, определяют дополнительные критерии, о которых информируют Банк России. Тот, в свою очередь, сможет расширять минимальный перечень, чтобы переносить лучшие практики в работу других банков.

– Не осложнит ли применение всех возможных инструментов жизнь клиентов и работу банков?

– Банки не заинтересованы заводить бессмысленные алгоритмы, они стремятся к оптимизации своих операционных издержек. Ведь если каждая транзакция будет блокироваться, и по каждой будет поступать звонок клиенту из колл-центра – работа встанет.

– То есть скоро банки начнут конкурировать, кто лучше осуществляет безопасность и при этом меньше тревожит клиента?

– Думаю, они уже конкурируют в этом поле.

– Есть ли советы, как реже попадать в такие ситуации и как защищать себя от мошенников?

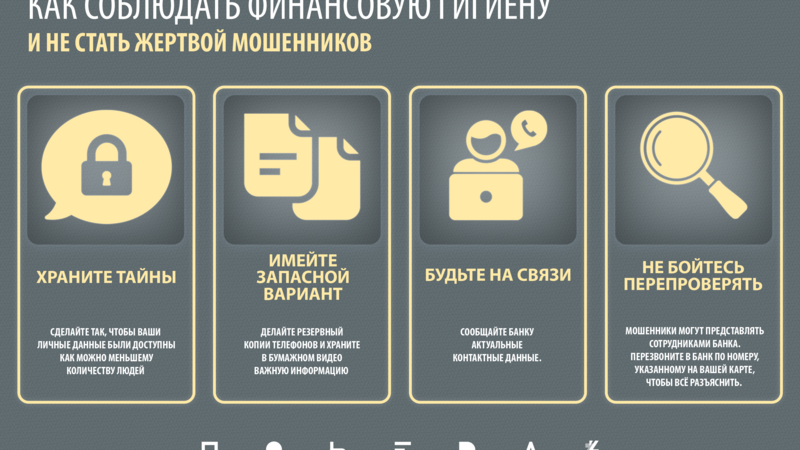

– Нужно быть, так сказать, финансово чистоплотным. Аккуратность хороша во всём, особенно в деньгах. Мы постоянно напоминаем, что нужно щепетильно относиться к своим персональным данным, в том числе, и тем, которые нанесены на банковской карте, и если в открытый доступ попадут номер, срок действия, имя владельца карты и CVC-код, злоумышленники могут сложить эти «кусочки пазла» и воспользоваться вашими деньгами, даже не имея карты на руках. Нужно заботиться, чтобы ваша личная информация не попадала не в те руки, а банки по новому закону «подстрахуют».

Никита Пешков.