«Жалоб стало больше, потерь — в разы меньше»: почему банки приостанавливают переводы ставропольцев и как себя от этого обезопасить

В информационном пространстве ходит множество версий о причинах блокировок банковских переводов другим людям или даже самому себе. Люди гадают, связано ли это явление с суммами транзакций, временем или получателями. Заместитель управляющего Отделением Ставрополь Южного ГУ Банка России Игорь Шапин на пресс-конференции в РИЦ СК рассказал, как обезопасить себя от блокировок и почему банки себя так ведут. Подробности — в материале «Победы26».

Перевод себе — это подозрительно?

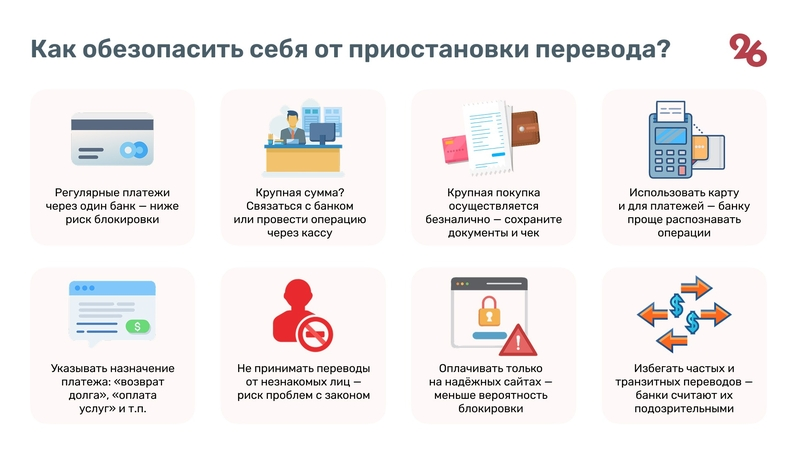

Сами по себе переводы на собственные счета не являются подозрительными, но некоторые из них всё же попадают под проверки. Банки настораживаются в ситуациях, когда клиент переводит себе крупную сумму и в ближайшие 24 часа пытается отправить эти деньги лицу, с которым у него не было финансовых взаимоотношений как минимум полгода. Это обусловлено частой мошеннической схемой, где аферисты, чтобы получить больше денег, вынуждают людей собрать все свои сбережения с разных счетов.

«Действия банков по предотвращению мошенничества предусматривают не блокировку счетов или карт, а приостановку перевода. Это важно. Нужно разъяснить финансовой организации, что перевод незнакомому адресату совершается вами осознанно, и вы уверены, что это не мошенник — тогда банк проведёт транзакцию»,

— рассказал эксперт Центробанка Игорь Шапин.

Торможением переводов банки пытаются предотвратить мошеннические действия и противодействовать нелегальному получению и отмыванию доходов.

В первом случае мотивом для подозрений становятся нетипичное время или сумма перевода, необычная телефонная активность перед платежом, которая может указывать на «обработку» владельца счёта мошенниками. Настораживают и перевод или получение денег с применением компьютера или телефона, уже использовавшихся мошенниками, а также отправка средств получателю, на которого возбуждено уголовное дело, связанное с транзакциями без согласия держателя счёта.

Если речь идёт об отмывании средств — то тут у финансовых организаций другой перечень признаков сомнительных операций. Это переводы на суммы более 100 тыс. рублей в день и свыше 1 млн рублей в месяц, много получателей или отправителей физических лиц — более 10 в день и более 50 в месяц, а также более 30 операций в день. Кроме того, подозрение вызывают ситуации, когда владелец карты не использует её для совершения обычных операций, пополняет и выводит деньги со счёта в течение 12 часов одних суток или быстро отправляет зачисленные деньги.

Чёрный список ЦБ

Ещё один красный флаг для финансовых организаций — перевод человеку, чьи данные занесены в специальную базу лиц и компаний, которые хоть раз были замечены в мошеннических действиях.

Список составляет Банк России. Он основан на результатах проверок по жалобам пострадавших, информации от МВД о людях, на которых подали заявление в полицию или если по их делу ведётся следствие. Поводом для внесения может стать сообщение банка о подозрительной транзакции. Получатели таких переводов после проверки могут оказаться в базе.

Удалить данные о себе из базы данных Банка России можно двумя способами: обратиться с заявлением в банк, где открыты счета или подать обращение на сайте ЦБ.

«Банк России рассмотрит обращение в течение 15 рабочих дней. Если в исключении из базы данных откажут, решение можно обжаловать в суде»,

— подчеркнул Игорь Шапин.

«Научились подделывать телефоны банков»

Если перевод всё же приостановили, обычно специалисты банка связываются с клиентом в звонке или сообщении, доносят информацию о случившемся и проводят процедуру подтверждения добровольности перевода.

«Мошенники научились подделывать официальные номера банков, поэтому лучше перестраховаться — поблагодарить сотрудника банка, рассказавшего о приостановке и самостоятельно позвонить на горячую линию. В целом, можно и не дожидаться звонка от банка и обратиться первым»,

— посоветовал спикер.

Перевод пройдёт, как только клиент подтвердит, что совершает финансовую операцию не под воздействием злоумышленников, а по своему желанию. В некоторых случаях, возможно, понадобится провести платёж заново, но останавливать его банк уже не должен.

Сомнительный перевод, как объяснил Игорь Шапин, может задерживаться до двух дней. Если за это время банк никак не смог связаться с клиентом — то по истечении срока всё-таки проведёт транзакцию получателю, которого нет в чёрном списке ЦБ.

В случае подозрения на отмывание доходов или финансирование терроризма процедура иная — владельцу счёта придётся предоставить документы, чтобы доказать законное происхождение денег.

Ограничения как цена безопасности

Из-за усиления мер противодействия мошенничеству количество жалоб на банки растёт. С января по октябрь ставропольцы отправили в Центробанк 296 обращений по этому поводу — в четыре раза больше, чем за аналогичный период прошлого года.

«С другой стороны, я хочу обратить внимание, что жалоб на мошенничество стало меньше — в третьем квартале этого года их было 66, а в тот же период 2024-го – 82. И вот ещё свежая статистика: за это время банки предотвратили хищение 3,5 триллионов рублей. А украдено при этом было только 8,2 миллиарда рублей. То есть в сотни раз меньше»,

— поделился данными заместитель управляющего Отделением Ставрополь Южного ГУ Банка России Игорь Шапин.

Ранее «Победа26» изучила, что ожидает экономику края после повышения НДС до 22%. Эксперты прогнозируют рост цен, усиление инфляции и снижение покупательской способности по всей России, включая Ставрополье. Зачем понадобились нововведения — читайте в материале информагентства.